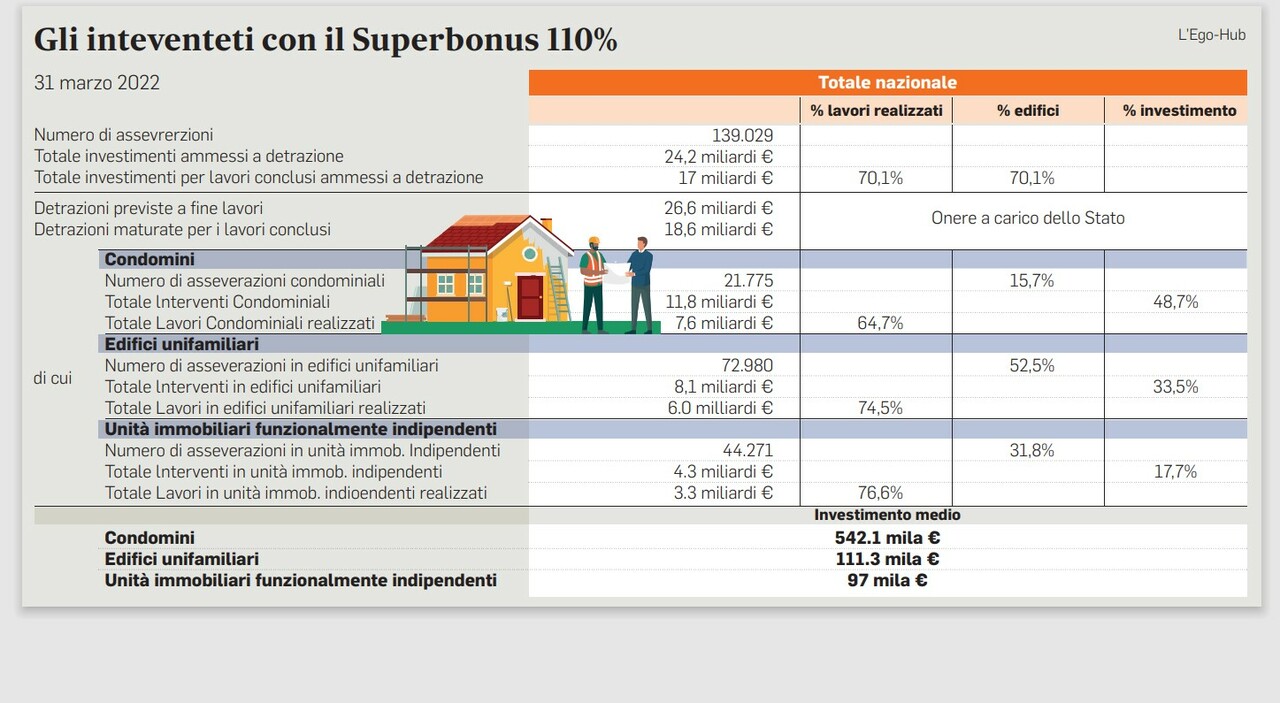

Los bancos pararon. El apuro de las últimas semanas ha llevado a las instituciones a cerrar de inmediato sus puertas a nuevas solicitudes de venta de derechos de edificación. Los pedidos, en general, superaron el umbral de los 40.000 millones de euros. Tras detenerse en los recortes a principios de año por Maxi-estafas y una decisión gobierno Limitando las ventas para contenerlo, se reanudó la afluencia. Impulsado por la corrección de curso en Palazzo Chigi y Tesoro reabierto para múltiples transferencias de crédito. Primero taponando tres cambios de manos, luego elevándolo a cuatro en la última semana por decreto de poder.

Sin embargo, el coche bajado volvió a apretar el freno de mano. El efecto secundario del nuevo sistema que establece, en efecto, que el comprador final es un banco o una compañía de seguros. Se ha quedado sin “espacio” en los bancos. Una corporación solo puede comprar recompensas fiscales siempre que su obligación fiscal estatal lo permita. Cuantos más bonos compre, más deuda reducirá. Si lo reinicia, las recompensas con descuento se convertirán en una pérdida. Intesa, que cerró sus puertas a nuevas operaciones, ya había cancelado $20 mil millones. Poste ha comprado casi $ 8 mil millones con un límite de $ 9 mil millones del “espacio”. En resumen, el Superbonus corre el riesgo de quedarse sin oxígeno financiero. El gobierno, como decíamos, accedió a la posibilidad de una “cuarta” venta a los bancos mediante un decreto energético. Así, estos últimos podrán vender los bonos a sus clientes que tengan el espacio financiero para poder deducirlos de impuestos.

mecanismo

Pero el mecanismo no parece concluyente. Palazzo Chigi y Tesoro parecían reacios a favorecer este sistema de cuarto paso. La primera versión del reglamento aprobado estipulaba que los bancos debían permanecer “conjuntamente” en el crédito. Si resulta que el crédito no será exigible en el futuro, tendrán que pagar la factura. Párrafo eliminado después de la protesta. Pero aún existen otros riesgos que dificultan la implementación del mecanismo. En primer lugar, la imposibilidad de fraccionar el crédito. Si el banco, por ejemplo, descuenta un préstamo de 10 millones a un plazo de 10 años, y lo quiere vender, debe pasárselo todo a la sociedad adquirente. Este mecanismo está diseñado específicamente para evitar grandes fraudes, como el de 1.200 millones que es posible precisamente a través del tráfico continuo y el fraccionamiento de los créditos ganados.

obstáculo

Ahora, sin embargo, es un enganche. El segundo paso que complica el cuarto proceso de asignación de crédito es el hecho de que antes de poder vender el bono a una empresa, el banco debe haber completado los pasos anteriores. Por lo tanto, después de descontar la letra, debe haber dos transacciones en un “ambiente protegido”, entre bancos. Solo después de eso se puede transferir a un tercero. Demasiado estresante.

Sin embargo, este nudo se resolverá en el próximo decreto que el Gobierno se dispone a aprobar inmediatamente después de Semana Santa, muy probablemente el 21 de abril. Palazzo Chigi ya ha dado su consentimiento a estos cambios y ha aceptado la agenda que los contiene a todos.

También en el próximo decreto, que tratará principalmente de ayudar a la economía, el Superbono para villas se extenderá del 30 de junio al 31 de agosto o 30 de septiembre. También habrá una regla para establecer que el 30 por ciento del trabajo a realizar es válido en su conjunto y no para cada intervención individual. Veremos si serán los últimos cambios en el único sitio de construcción sin fin real: aquellos sobre las reglas de bonificación de la casa.

© Reproducción reservada

More Stories

Aplicación de carga global de Bosch

Los mercados de valores hoy, 29 de agosto. Nvidia cae tras los cálculos, pero las listas de precios de la UE se mantienen

Fiat Multipla 2025: ¿Un vídeo repasando cómo será el coche Anti-Dacia?