Los gobiernos del viejo continente se comportaron bien. Las deudas soberanas se han vuelto más estables que hace diez años. Esto también se aplica a Italia, afirma Boles (BIMCO).

La resiliencia de la economía frente al severo ajuste monetario que el banco central estadounidense inició hace dos años convenció a los inversores de que Estados Unidos ya estaba fuera de peligro. Sin embargo, lo mejor será no bajar demasiado la guardia.“Creemos que los riesgos de recesión y de retorno de la inflación siguen siendo grandes, a la luz de los shocks sin precedentes que se produjeron tanto en el lado de la oferta como en el de la demanda a nivel internacional”. Así lo afirma Andrew Bowles, jefe de inversiones de estrategias globales de renta fija de Pimco. La buena noticia es que Bulls nos recuerda que “la rentabilidad de la renta fija compensa satisfactoriamente el actual escenario de incertidumbre”. Hay dos argumentos que respaldan esta afirmación: por un lado, la relación inversa entre el rendimiento de las acciones y los bonos (cuando los mercados bursátiles caen, los precios de los bonos tienden a subir y viceversa) volverá a funcionar correctamente, garantizando carteras de inversión más sólidas. Estable, gracias a los beneficios de la diversificación. Por otro lado, la renta fija podría superar a las acciones si los riesgos de recesión vuelven a aumentar. De hecho, los mercados bursátiles serían más vulnerables, mientras que los bonos podrían beneficiarse de una flexibilización de la política monetaria, ahora que los bancos centrales tienen más margen para recortar las tasas de interés.

Fuera del mercado estadounidense

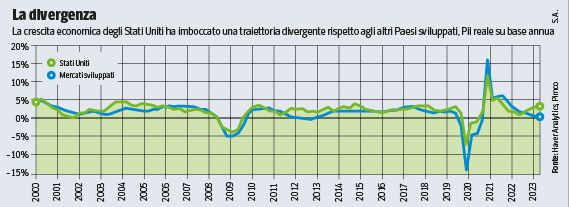

Desde este punto de vista, según el directivo, es mejor mirar más allá de las fronteras del mercado estadounidense, al mundo de los bonos, por ejemplo a Australia, el Reino Unido y Canadá: la economía estadounidense, de hecho, está avanzando. . Un camino divergente respecto al de otras economías avanzadas. Un crecimiento más fuerte y una inflación persistente hacen que las perspectivas para la renta fija estadounidense sean relativamente menos atractivas. ¿Y Europa? “Aquí tenemos una posición neutral”. Hay quienes temen que, ante una desaceleración económica muy marcada, pueda resurgir el espectro de la crisis de deuda del Viejo Continente.. Los gobiernos europeos se han comportado bien y la deuda soberana es mucho más estable que hace 10 años. Esto también se aplica a Italia, que ha superado ilesa algunas pruebas de estrés importantes, desde la pandemia hasta la hiperinflación, pasando por crisis geopolíticas. Las perspectivas de crecimiento del país parecen positivas, mejores que en su historia reciente, así como en comparación con otros países. Alemania, por ejemplo, actualmente es más débil a nivel macroeconómico – señala Bolz – y su modelo de negocio muestra algunas dificultades.

Horizonte de cinco años

Los vencimientos más interesantes, tanto en Europa como al otro lado del Atlántico, rondan los 5 años. “Estamos infraponderados en el extremo largo de la curva de rendimiento estadounidense debido a las preocupaciones sobre la política fiscal y la oferta de bonos del Tesoro estadounidense”, señala Bulls. Esta idea también se relaciona con los escenarios posteriores a las elecciones en Estados Unidos: “Otra presidencia de Trump puede favorecer políticas comerciales proteccionistas. Todo esto, junto con una posible desregulación interna y algunos recortes de impuestos, podría respaldar el crecimiento y la inflación en Estados Unidos. Por otro lado, si Biden gana un segundo mandato, probablemente ampliará muchos de los recortes fiscales de Trump de 2017 y tenderá a mantener, si no a fortalecer, las políticas industriales proestadounidenses implementadas por su primera administración. En ambos casos existen riesgos que deben ser monitoreados”. En cualquier caso, la atención de los inversores, en esta fase, debería seguir centrándose en los bonos de buena calidad.“Dados los rendimientos disponibles en este componente de renta fija, seguimos recomendando cautela hacia los bonos corporativos de menor calidad y menos líquidos, que son más vulnerables en caso de una crisis económica grave”.

Suscríbete a la newsletter de Likonomia

Ideas de Ferruccio de Bortoli y Daniele Manca

Los hechos y las personas se leen a través del lente de la economía.

Cueste lo que cueste de Federico Fubini

Desafíos que enfrenta la economía y los mercados en un mundo inestable

Europa importa, de Francesca Basso y Viviana Mazza

Europa, Estados Unidos e Italia que importan, con innovaciones y decisiones importantes, pero también pequeñas historias que destacan

Algo más de Massimo Cederi

Del mundo de la ciencia y la innovación tecnológica, noticias que nos cambian la vida (más de lo que pensamos)

Y no te olvides de las newsletters

Opiniones de Economía y Economía 18.00 horas

“Futuro ídolo adolescente. Explorador amigable. Alborotador. Especialista en música. Practicante ávido de las redes sociales. Solucionador de problemas”.

More Stories

Aplicación de carga global de Bosch

Los mercados de valores hoy, 29 de agosto. Nvidia cae tras los cálculos, pero las listas de precios de la UE se mantienen

Fiat Multipla 2025: ¿Un vídeo repasando cómo será el coche Anti-Dacia?